住宅ローン減税の概要、必要書類から始まり、減税を受けるための確定申告~計算明細書 記入編~に続き、いよいよこのシリーズの完結編となる「確定申告書の書き方」を解説していきます。

このステップを終えると、減税額まで算出されます。前回同様、必要書類が揃っていれば、この記事を参考にして順番通り記入していくだけですので、特別難しいことはありません。

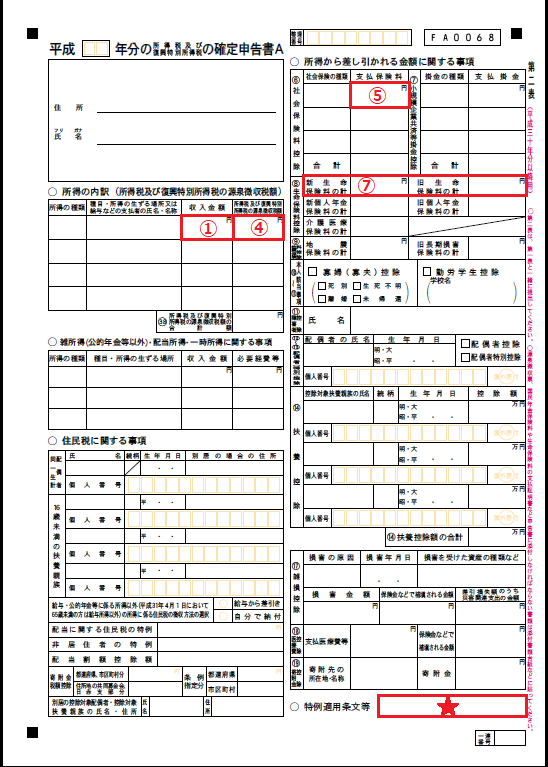

ではまず源泉徴収票と確定申告書の第二表をご用意ください。

確定申告書第二表は、源泉徴収票を転写するだけ

源泉徴収票でチェックするのは、上記画像の通りこの7箇所です。

ここに書かれている金額を、確定申告書第二表に次の通り転写していきましょう。

最下部の「特例適用条文等」欄には、『令和〇年△月□日居住開始』というように居住開始日を忘れずに記入しておきます。

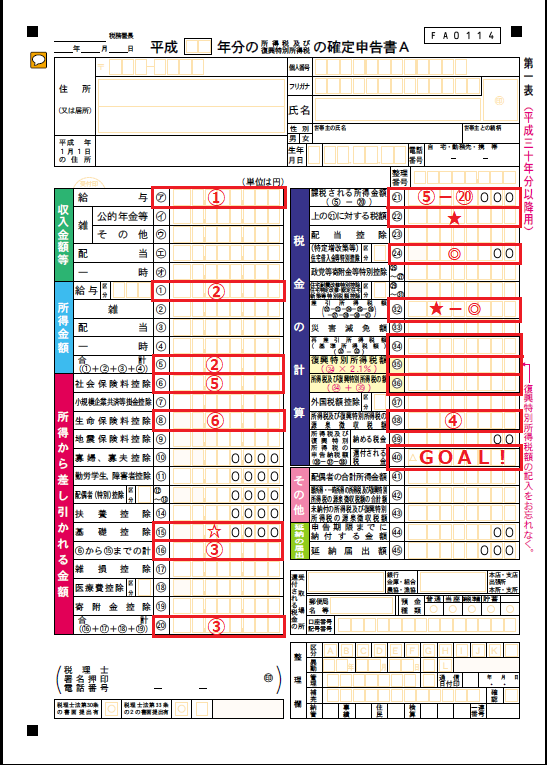

最後に返ってくる減税額を計算しましょう

次に用意するのは、確定申告書の第一表です。

まずは表題部の住所や氏名などを記入します。

すべて埋める必要はナシ!還付される金額を算出する

上記画像の赤枠部分に数値を記入していきます。

赤枠内の番号は前述した源泉徴収票のチェックポイントで付与した番号です。※⑳だけ、確定申告書内の⑳の欄を意味してますのでご注意ください。

☆印とした左側下部の「基礎控除⑮」欄には38万円と記入します。※改正により、令和2年分の確定申告から増減あります。

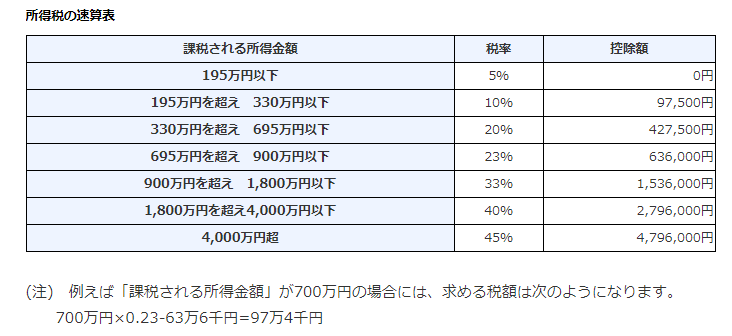

また、★印とした右側上部の㉒欄については、源泉徴収票チェックポイント④の数値になりますが、下記の所得税率早見表にてはじき出した数字と一緒になるはずですので、確認してみてもいいですね。

※国税庁HPより画像引用

次に◎印には、前回計算明細書にて算出した、年末残高×1%の数値を記入。

★-◎でマイナスの場合は「0」と記入

このように進めていくと最後の「GOAL!」と書いた欄まで出せます。ここの数字が減税額となります!

なお、【32】欄で計算した際、数値がマイナスとなり控除しきれなかった場合については、翌年の住民税から差し引かれます。

以上のステップをふめば、翌年以降は控除証明書を職場に提出するだけで、年末調整によって控除処理されますのでご安心を☆

お疲れ様でしたぁ(^^)/

.png)