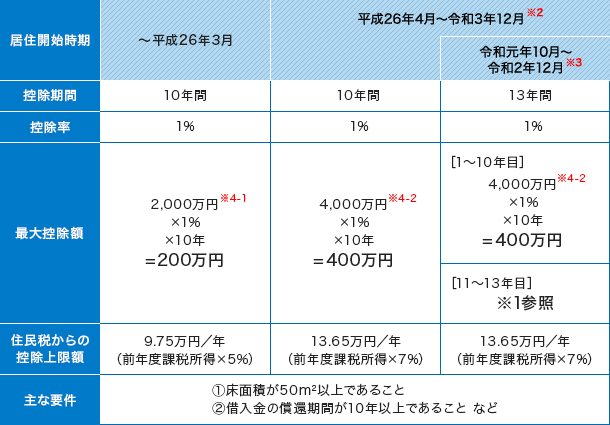

住宅ローン減税とは、確定申告をすることで借入金額の年末残高1%を上限(年間最大40万円、認定住宅は最大50万円)に最大10年間、毎年の所得税が控除もしくは還元される制度です。

また、消費税が10%に上がったことによる負担軽減策として、消費税10%が適用となる住宅を取得し、令和元年10月1日から令和2年12月31日までの間に居住開始した場合に限り、控除期間が3年間延長となる点も要チェックです。

※国土交通省「すまい給付金」サイトより

住宅ローン控除が受けられる条件を確認

住宅ローン減税を受けるには下記条件に該当する必要があります。

・自ら居住すること

・床面積が50㎡以上であること

・耐震性能を有していること(中古住宅の場合)

・借入期間が10年以上であること

・合計所得金額が3,000万円以下であること

・確定申告をすること(会社員の場合は、2年目以降は年末調整でOK)

いくらトクするかの目安

住宅ローン減税により、自分がいくら控除を受けられるのかを確認しましょう。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※4-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※4-2)の2%÷3

※2 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※3 消費税率10%が適用される住宅の取得をした場合。

※4 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※4-1)、5,000万円(※4-2)。

※国土交通省「すまい給付金」サイトより

10年間の控除期間で、最大の400万円の控除額となるのは、目安として年収800万円以上で、借入額が5,500万円以上となるためハードルが高いですね。

年収400~700万円、借入額2,000~3,000万円前後というケースでは、10年間の控除額がおよそ160~300万円の間あたりになります。

確定申告のために揃える6つの必要書類と取得方法

確定申告の申請にはいくつかの書類を用意する必要があります。こう聞くと手続きが煩雑だというイメージを持つ方も少なくないと思いますが、意外と簡単に揃い、手続きも難しくないので、調達先と併せて、順に見ていきましょう。

※( )内は調達先

1.住民票の写し(市町村役場)

居住開始時期を確認する書類

2.借入金の年末残高証明書(ローンを組んだ金融機関)

契約時に、年1回送付されるように手続きをしている場合が多いです。

3.登記事項証明書(法務局出張所)

住居の取得年月日や床面積が条件に該当するかを確認する書類

4.売買契約書の写し(売買契約した不動産会社)

売買代金を確認する書類。注文住宅の場合は請負契約書の写しも必要となります。

5.源泉徴収票(勤務先)

所得税額や社会保険料を確認する書類

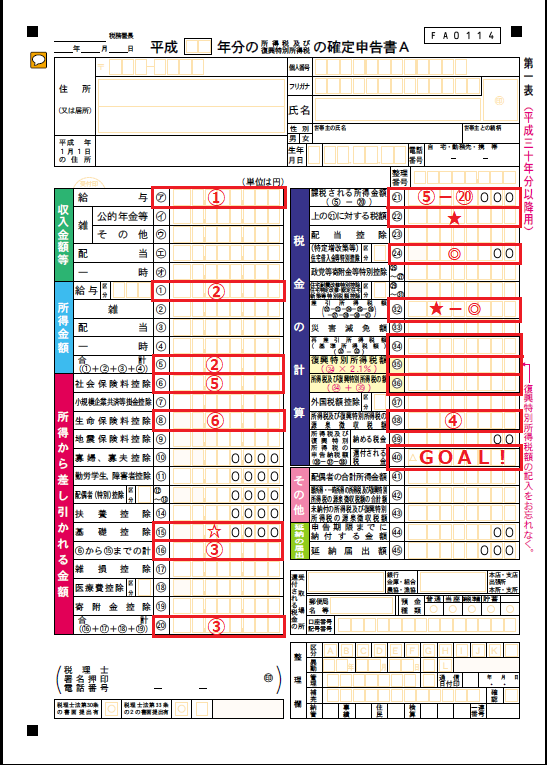

6.確定申告書A、計算明細書(税務署、国税庁HP)

この記載方法については次回のブログで解説します。

ここまでくれば、あとは内容を転記していくだけ!

上記必要書類を揃えることができれば、あとはその内容を申告書に転記していくだけです。

記入箇所と、少しの計算さえ間違えなければ、簡単に控除(還付)額の算出まで出来てしまいます。

少し長くなってしまったので今回はこの辺にして、次回ブログで、記入箇所・内容の解説~控除(還付)額の算出までやっていきます(^^)/