近年、高齢化や世帯人数の減少などの影響により空き家の増加が社会問題としてよくニュースなどでも取り上げられています。

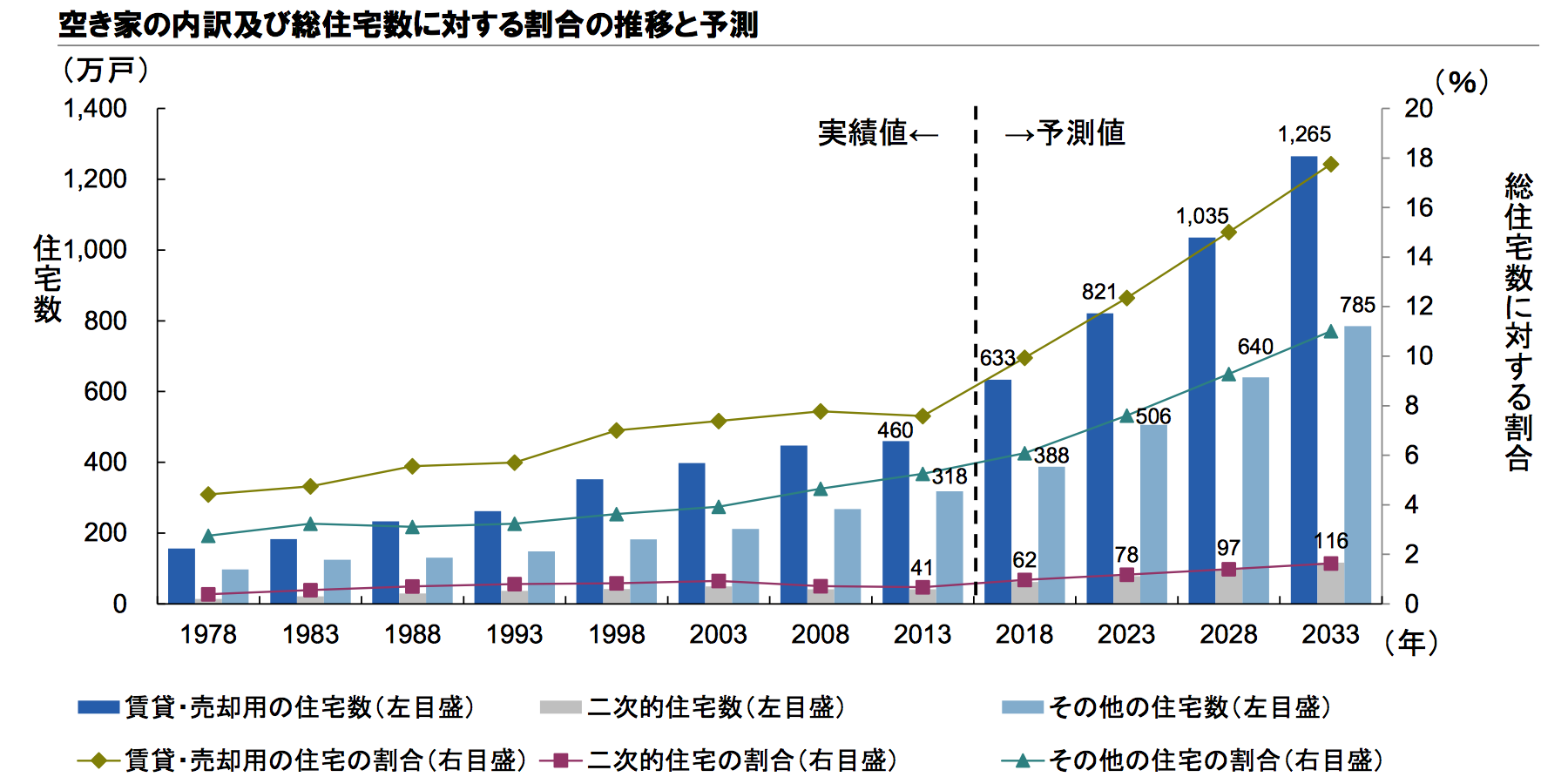

総務省の「住宅・土地統計調査」によると、2,033年には3軒に1軒が空き家になると推測されています。

その空き家の中でも特に問題なのは「その他の住宅」の増加です。「その他の住宅」とは、賃貸・売却用や別荘などを除き、人が住んでいない住宅(転勤・入院などで長期間不在も含む)のことです。

相続で取得したが、遠方のためすぐに活用することも難しく、とりあえずは相続人同士での共有名義で取得をしたが、売却や賃貸などの活用のめどがたたずに放置しているものなどですね。

-放置される原因のひとつは税制度

活用する予定もないが、取り壊して更地にすることもなく放置されてしまう一つの要因としては、土地に係る税金対策もその一つでしょう。

解体費用の負担が重いというのも当然ありますが、たとえ空き家でも、家が建っていると住宅用地と見なされ、土地に係る税額が最大1/6に軽減されます。

これを受けて、 適切に管理されていない空家等について、その状態を是正するために国会で「空家等対策の推進に関する特別措置法」を2014(平成26)年に制定しました。

この法律の中で、行政から特定空家等に指定されると、たとえ家が建っている状態でも、住宅用地の減税が受けられずに更地と同じ税率になるというものがあります。

-活用・売却が難しい場合は、しっかりとした維持管理が必要

特定空家等の定義として、

①倒壊等著しく保安上危険とあるおそれのある状態

②著しく衛生上有害となるおそれのある状態

③著しく景観を損なっている状態

④その他周辺の生活環境の保全を図るために放置することが不適切である状態

とされています。

上記内容から、特定空家等に指定されないためには、活用(売却・賃貸・更地)するか、適切な維持管理を行っていく必要があることが分かります。

-相続した空き家の譲渡には特別控除の制度を活用

加えて、使える空き家や土地の流動性を高めるために、対象条件を満たす物件の譲渡については、譲渡所得から3,000万円までの特別控除制度が設けられています。

こちらは、更地にした場合でも控除を適用することができるため、使わない手はないでしょう。ただ、定められた期限内に譲渡することが必要となるため現行の制度をしっかりチェックしておきましょう。※執筆日現在では、『 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること』『 平成28年4月1日から令和5年12月31日までの間に売ること』とされています。

ただ、不動産価値の低い空き家の売却については、調査費用や説明リスクなどの割に仲介手数料が低いため、なかなかどこの不動産会社も扱いたがらない傾向にあります。

当社では、そうした物件の、空き家管理から売却などの活用まで、積極的に引き受けております。適正に評価・価格を設定することで、その不動産を必要としている人へバトンをつなげることができます。

地域や次の世代のために動き出そうとお思いの方は当社にご連絡ください(^^)/ 一緒に最適解を見つけましょう!

.png)